住宅ローンの借り換え (手数料を整理する)

今日は住宅ローンの「借換え時」にかかる手数料について整理しておきます。この分野は得意な人は得意なので、それはそれでいいのですが、(特に国内生保出身の方など)生保しかやってこなかった方からすると、よく知らないジャンルだと聞いたのでまとめておきます。

住宅ローンの借換え時には一定の手数料がかかります。この手数料は銀行や現在借りている住宅ローンの金額・期間によって様々なので、一概にいくらと言い切ることはできません。このあたりは住宅ローンが苦手という方でもご存知の範囲だと思います。

簡単な話、借換えメリットとは、

1. 今のまま返済していった場合の総返済額(金利分のコスト)

2. 借換え時にかかる手数料+借換え後の金利で支払っていった場合の総返済額(金利分のコスト)

この2つを比較して、メリットあるの?ということですから、非常に簡単な話なのです。お客様は現在支払っている住宅ローンの金利はご存知でしょうから、今の金利がいくらかをヒアリングし、残債、期間(正確に)を聞きます。もちろん銀行の商品によっても様々なので正確な試算は一旦持ち帰るという話にしても、11月の金利で考えると、変動金利で0.428%(住信SBI銀行)だし、全期間固定フラット35Sで1%くらい(金融機関によって異なる)です。なので、金利の部分は、メリットがあるかないかは容易に想像がつくでしょう。

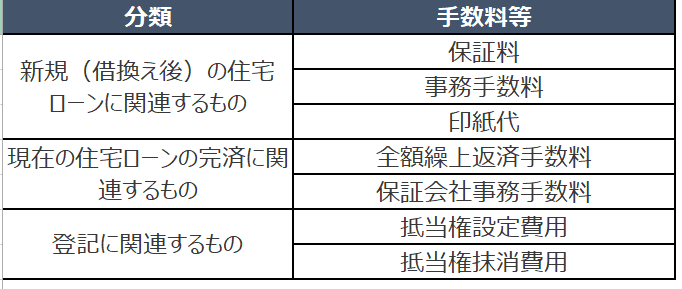

つまり、借換え手数料がどうなのかという話になると思います。この借換え手数料というのは、「新規(借換え後)の住宅ローンに関連するもの」「現在の住宅ローンの完済に関連するもの」「登記に関連するもの」に分かれ、以下のように整理できます。

・保証料

保証料というのは、お客様が万が一住宅ローンの返済ができなくなってしまった時に、その住宅ローンを保証会社に肩代わりしてもらうために支払うもので、借り換え先の銀行の保証会社に支払う手数料です。

簡単な話、銀行の「保険」を支払っているようなものと考えてください。この保証料はネット銀行系は「無料」としているところが多く、都市銀行とか地方銀行、信託とかはかかってくるケースが多いと思います。保証料がかかる場合、借入時に一括で支払う方法と、毎月の金利に上乗せして支払う方法の2つから選択することができることが多く、一般的に一括で支払う方法の方が安くなります。

銀行によっては、借り入れ期間ごとに「保証料率表」もあったりするので、銀行に確認することです。

・事務手数料

これは分かりやすいですね。新規で住宅ローンを申し込むわけですから、銀行の人の申込作業とか審査とか契約業務にかかる対価を支払うわけです。事務手数料の枠組みは大きく2つです。

1. 金額によらず一定の金額を支払う「定額型」

2. 借入金額に対して一定割合の金額を支払う「定率型」

です。事務手数料は定率型の銀行よりも定額型の銀行の方が安い場合が多いです。定率型の銀行では、事務手数料は「借入金額(残債ではない)×2.16%(増税したので2.2%かも)」ですから、例えば、借換えによって新しい銀行で2,000万円の住宅ローンを組むことになった場合の事務手数料は432,000円ということになります。他方、定額型は金額にかかわらず一定で金融機関によっても異なりますが、事務手数料は「3万円+消費税」くらいなので、こちらのほうが安いですね。

・印紙税

住宅ローンでは、「金銭消費貸借契約証書(ローン契約書)」という契約書を取り交わすのですが、この契約書には印紙の貼付が必要となります。金額によって印紙税額はことなりますが、(他にレンジがありますが)以下は覚えておくといいでしょう。詳細はFP手帳などで確認できます。

借入額1,000万円超5,000万円以下…2万円

借入額5,000万円超1億円以下…6万円

・全額繰上返済手数料

現在借りている住宅ローンを全額繰上返済する際に必要になる手数料です。この手数料は金融機関によって異なります。無料のケースが多いような気がしますが、金融機関によっては1.5万円+消費税、3万円+消費税など一定額がかかることもあるので、問い合わせてみるといいでしょう。

・保証会社事務手数料

現在、借りている住宅ローンの全額繰上返済を行う際、最初の借入時に全期間分の保証料を一括で支払っていると、残りの返済期間分の保証料が保証会社から戻ります。その際に、戻ってくる保証料から一定額が保証会社事務手数料として差し引かれる場合があるようです。ただ、戻ってくる保証料が保証会社事務手数料に満たない場合や、借入時に保証料を金利に含めて支払っている場合には、現金等で別途支払いを求められるものではありませんが、これも金融機関に確認してください。

・抵当権設定費用/抵当権抹消費用

ここも、ご存知の方はよくご存知なのですが、住宅ローンというのは、一般的に自宅(融資の対象となる物件)を担保に入れる必要があります。その際、自宅の登記簿に抵当権というものを登記する必要があるのですね。

借換えをする場合、現在借りている金融機関の抵当権が登記されている状態なので、「今の抵当権を抹消する手続き」と「新しい抵当権を設定する手続き」の2つが必要となります。それぞれに、登録免許税と手続きを委任する司法書士報酬が必要となります。

抵当権設定費用は以下のように考えておくといいでしょう。

・登録免許税:抵当権設定額(=借入額)×0.4%

・司法書士報酬:6~10万円程度(物件によっては10万円をこえることもあります)

抵当権設定費用は以下のように考えておくといいでしょう。

・登録免許税:土地・建物それぞれ1つあたり1000円

・司法書士報酬:2万円程度

これらを総額して、「借換え手数料」ということになりますが、金融機関によってはかからないもの、必ずかかるものに分かれますので、しっかりヒアリングさえできれば、借換え試算自体は難しくないと思います。

以上です。