共感力

様々なお客様と面談するときに「この人と話すと話が盛り上がるな」という人もいれば、反面まったく盛り上がらない人もいます。これはなぜなのか考えてみるときに、「共感力」が高いかどうか、ということになるのでしょうか。

もともと共感力が高いという人もいます。これは「センス」みたいな領域ですが、ただ、共感力が高まる「関係性」というのはありますよね。

共感力が高い人というのは、

・相手への興味関心がいつも高い人(なので、相手の話に興味がある)

・想像力に満ちている(なので、相手の話を受けて、想像して提案する)

・話の共通点を見つけるのがうまい(これ知っている?みたいな話が多い)

・トーン、声の大きさを合わすことがうまい(空気を読む的な話かもしれません)

・「会話」という手法を用いなくても、常に相手を観察している(よく見ている)

こういう感じでしょうか。

できる人は意識せずできているのですが、無意識にするのもなかなか難しいものです。ですが、共感力が高まる関係性(ケース)にはまると、誰しも上記のようなスキル?が急にできるのです。関係性とは、

・女子同士(男女では共感できる部分もあるが、少なくなるケースが多い)

・同じく子育てをしている

・趣味・思考が似ている

こうしたことは枚挙に暇がないわけですが、特に「女子同士」というのは共感できるポイントが多いので、関心も持てるし、会話がいつまでも続くと(ほっとけばいつまでも話す)。こういうわけですね(笑)。

人の行動を以下のように考えることがあります。

・無意識不可能…意識していないことは絶対にできるようにならない

・意識不可能…意識してやり始めたけど、それでもできない

・意識可能…意識しつづけたら、やがてできるようになってくる

・無意識可能…もう意識しなくても、いつでもできている状態

人はすぐ「無意識可能」をイメージして、自分にはできないと思ってしまう。でも何事もまず意識することが大事です。共感する力も、ヒアリングする力も意識してやらないと絶対にできるようにならないのです。

私が、出版社のときに取材するときに意識したことは、相手が話していることを聴きながら、常に「トリガーは何か」と考えていました。トリガーとは、その今の事実に至る原因・きっかけみたいなことです。

・相模原に住んでいる⇒なんで相模原なの? きっかけは?

・投資をしたい⇒なんでそう思うの? きっかけは?

・教育資金が不安⇒なんで? きっかけは?

こうしたことを、常に常に意識して意識して意識しました。で今、無意識にできるようになった(と思います)。

住宅ローンについて(銀行視点で考える)

住宅ローンについて解説してみましょう。住宅ローンの「仕組み・金利の決まり方」は一度覚えてしまうと、年々変わっていくというものでもないですし、(一定数、経済の理解は必要ですが)非常に有効だと思います。

もちろん、金利の決まり方は複雑です。ただ、保険にせよ住宅ローンにせよ、お客様にとっては長期の契約を強いられることになるわけで、これを「分からない」⇒「分かる」に導くプロセスは、まったく同じだと感じます。また、ライフプランを語るうえで「住宅」という要素は外せないものであるにも関わらず、FPとして住宅ローンは解説しないというのも違和感もあります。

今日は簡単に住宅ローンの金利(固定金利・変動金利)をおさらいしましょう。

住宅ローンは大きくわけると、固定金利・変動金利ということになるわけですが、固定金利は「長期金利(10年物国債利回り)」を基準にして決まり、長期金利は、基本的に「市場の原理・市場予測(リスクプレミアム・潜在成長率・期待インフレ率など)」で決まります。そのため、基本的にはコントロール不可能といえます(ここを今の日銀は、30年・40年などの超長期金利と短期金利でコントロールする政策なので多少の違和感があるかもしれませんが)。

他方、変動金利は「政策金利」である「短期プライムレート(無担保コール翌日物)」に連動し、これは基本的には政府が決めています。

固定金利と変動金利は基準としている金利が異なるわけですが、これらは「決定権者」が違うというのが大きな点です。

ここで、お客様にはこんな疑問が沸くでしょう。

『長期金利の基準となる「10年物国債利回り」も0%、変動金利の基準となる「短期プライムレート」も0%。同じ0%なのに、なんで変動金利と固定金利は「倍」くらい差があるの?』

大前提、私たちに適用されている住宅ローン金利は「基準金利-金利引き下げ幅」で決まります。

この基準金利ですが、これは住宅ローンの「定価」です。家電量販店で、「定価から〇割引!!」というイメージで合っています。ややこしいのが、基準金利と店頭金利という二つ言葉。これは基本的に同じです。

・基準金利⇒ネット銀行がよく使う「定価」の表現

・店頭金利⇒メガバンクなど金融機関がよく使う「定価」の表現

ここまではいいですよね。私たちに適用される住宅ローン金利(これが適用金利とか優遇金利とか言われる)は、基準金利(店頭金利)―金利引き下げ幅で決まる。問題はこの基準金利(店頭金利)です。

基準金利という言葉だけに、「長期金利」「短プラ」が採用されていると混在しがちですが、ここに銀行の「経営」の利ザヤを乗せて、決まるのです。

住宅ローンは私たちからすると銀行からお金を借りている行為ですが、実は銀行から見てみると、銀行も私たちに貸し出す資金を外部から借りてくる(資金調達する)わけです。そして銀行だって「お金を借りたら利息を払う」のです。

簡単にいいますと、固定や変動でなんで金利の決まり方が複雑か。それは「銀行が借りてくる場所(資金調達するところ)」が違うからなのですね。では銀行はどこからお金を借りてくるのでしょうか。それは大きく2つです。

・預金(私たちのお金、法人の預金も含む)

・日銀

です。

変動金利は元になる金利は「政策金利(短期プライムレート)」。日本はゼロ金利政策ですからこの政策金利が0%に抑えられていますし(実際には0.10%)、固定金利は長期金利(10年物国債)に連動するわけですが、ここに連動するものとして「預金金利(0.001%)」があります。

つまり、

住宅ローン金利(基準金利)=「預金・政策金利:0.001%~0.100%」+「銀行の利益+運営コスト」

で決まるということです。

銀行の運営コストとは、人件費、店舗費用、広告宣伝費などですが、では上記の「銀行の利益+運営コスト」を各銀行の好き勝手に決めて住宅ローン金利を決定したとしても、他の銀行と比較して優位性がなければお客様は申込しないですよね。なので、住宅ローン金利は、競合する銀行の金利とのバランスの中で最終的な金利が決定されることになります。

銀行も経営。住宅ローンは銀行の商品。この視点が大事ですね。

以上です。

住宅ローンの借り換え (手数料を整理する)

今日は住宅ローンの「借換え時」にかかる手数料について整理しておきます。この分野は得意な人は得意なので、それはそれでいいのですが、(特に国内生保出身の方など)生保しかやってこなかった方からすると、よく知らないジャンルだと聞いたのでまとめておきます。

住宅ローンの借換え時には一定の手数料がかかります。この手数料は銀行や現在借りている住宅ローンの金額・期間によって様々なので、一概にいくらと言い切ることはできません。このあたりは住宅ローンが苦手という方でもご存知の範囲だと思います。

簡単な話、借換えメリットとは、

1. 今のまま返済していった場合の総返済額(金利分のコスト)

2. 借換え時にかかる手数料+借換え後の金利で支払っていった場合の総返済額(金利分のコスト)

この2つを比較して、メリットあるの?ということですから、非常に簡単な話なのです。お客様は現在支払っている住宅ローンの金利はご存知でしょうから、今の金利がいくらかをヒアリングし、残債、期間(正確に)を聞きます。もちろん銀行の商品によっても様々なので正確な試算は一旦持ち帰るという話にしても、11月の金利で考えると、変動金利で0.428%(住信SBI銀行)だし、全期間固定フラット35Sで1%くらい(金融機関によって異なる)です。なので、金利の部分は、メリットがあるかないかは容易に想像がつくでしょう。

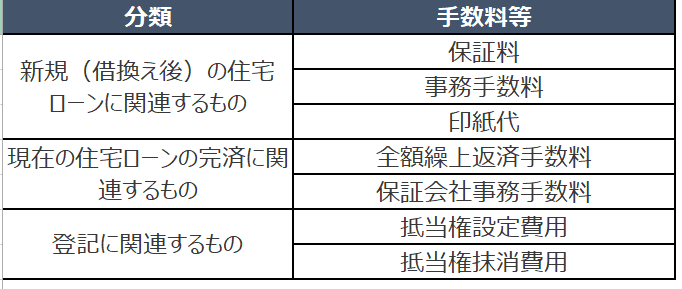

つまり、借換え手数料がどうなのかという話になると思います。この借換え手数料というのは、「新規(借換え後)の住宅ローンに関連するもの」「現在の住宅ローンの完済に関連するもの」「登記に関連するもの」に分かれ、以下のように整理できます。

・保証料

保証料というのは、お客様が万が一住宅ローンの返済ができなくなってしまった時に、その住宅ローンを保証会社に肩代わりしてもらうために支払うもので、借り換え先の銀行の保証会社に支払う手数料です。

簡単な話、銀行の「保険」を支払っているようなものと考えてください。この保証料はネット銀行系は「無料」としているところが多く、都市銀行とか地方銀行、信託とかはかかってくるケースが多いと思います。保証料がかかる場合、借入時に一括で支払う方法と、毎月の金利に上乗せして支払う方法の2つから選択することができることが多く、一般的に一括で支払う方法の方が安くなります。

銀行によっては、借り入れ期間ごとに「保証料率表」もあったりするので、銀行に確認することです。

・事務手数料

これは分かりやすいですね。新規で住宅ローンを申し込むわけですから、銀行の人の申込作業とか審査とか契約業務にかかる対価を支払うわけです。事務手数料の枠組みは大きく2つです。

1. 金額によらず一定の金額を支払う「定額型」

2. 借入金額に対して一定割合の金額を支払う「定率型」

です。事務手数料は定率型の銀行よりも定額型の銀行の方が安い場合が多いです。定率型の銀行では、事務手数料は「借入金額(残債ではない)×2.16%(増税したので2.2%かも)」ですから、例えば、借換えによって新しい銀行で2,000万円の住宅ローンを組むことになった場合の事務手数料は432,000円ということになります。他方、定額型は金額にかかわらず一定で金融機関によっても異なりますが、事務手数料は「3万円+消費税」くらいなので、こちらのほうが安いですね。

・印紙税

住宅ローンでは、「金銭消費貸借契約証書(ローン契約書)」という契約書を取り交わすのですが、この契約書には印紙の貼付が必要となります。金額によって印紙税額はことなりますが、(他にレンジがありますが)以下は覚えておくといいでしょう。詳細はFP手帳などで確認できます。

借入額1,000万円超5,000万円以下…2万円

借入額5,000万円超1億円以下…6万円

・全額繰上返済手数料

現在借りている住宅ローンを全額繰上返済する際に必要になる手数料です。この手数料は金融機関によって異なります。無料のケースが多いような気がしますが、金融機関によっては1.5万円+消費税、3万円+消費税など一定額がかかることもあるので、問い合わせてみるといいでしょう。

・保証会社事務手数料

現在、借りている住宅ローンの全額繰上返済を行う際、最初の借入時に全期間分の保証料を一括で支払っていると、残りの返済期間分の保証料が保証会社から戻ります。その際に、戻ってくる保証料から一定額が保証会社事務手数料として差し引かれる場合があるようです。ただ、戻ってくる保証料が保証会社事務手数料に満たない場合や、借入時に保証料を金利に含めて支払っている場合には、現金等で別途支払いを求められるものではありませんが、これも金融機関に確認してください。

・抵当権設定費用/抵当権抹消費用

ここも、ご存知の方はよくご存知なのですが、住宅ローンというのは、一般的に自宅(融資の対象となる物件)を担保に入れる必要があります。その際、自宅の登記簿に抵当権というものを登記する必要があるのですね。

借換えをする場合、現在借りている金融機関の抵当権が登記されている状態なので、「今の抵当権を抹消する手続き」と「新しい抵当権を設定する手続き」の2つが必要となります。それぞれに、登録免許税と手続きを委任する司法書士報酬が必要となります。

抵当権設定費用は以下のように考えておくといいでしょう。

・登録免許税:抵当権設定額(=借入額)×0.4%

・司法書士報酬:6~10万円程度(物件によっては10万円をこえることもあります)

抵当権設定費用は以下のように考えておくといいでしょう。

・登録免許税:土地・建物それぞれ1つあたり1000円

・司法書士報酬:2万円程度

これらを総額して、「借換え手数料」ということになりますが、金融機関によってはかからないもの、必ずかかるものに分かれますので、しっかりヒアリングさえできれば、借換え試算自体は難しくないと思います。

以上です。

遺留分の金銭債権化

今回は相続関連の過去の法改正について整理しておきます。

・配偶者居住権を新設

・自宅を遺産分割の対象外にする

・遺産分割が終わってなくても、被相続人の預貯金が下せるようになる(上限あり)

・遺産の使い込みの不公平感が解消

・遺言よりも登記を優先する

・義理の両親への介護で「嫁」に「特別寄与料」

・遺留分に関しては「金銭債権化」することが原則。共有でなく金銭で払う

・自筆証書遺言の「形式」と「保管」に変化

で、今日は「遺留分に関しては「金銭債権化」することが原則」という項目をみてみましょう。今回の法改正により遺留分の取り扱いが変わって、原則として遺留分を「金銭債権化」することとなりました。

これまでは遺言により遺留分が侵害されていた場合、遺留分減殺請求により最低限の相続分を相続人が請求できますね。これはご存知の方もいらっしゃると思います。遺留分を有する相続人は、配偶者、子、直系尊属。兄弟姉妹には遺留分はありません。

これはどちらかというと被相続人がオーナー経営者の場合に多かったケースですが、財産が不動産や自社株などの現物だった場合、家庭裁判所での調停に持ち込まれ、財産を共有したり現金化したりすることになっていて、(せっかく遺言に書いた)被相続人の意思を尊重した相続とならないことがあったのです。

これのどこが問題だったのでしょうか。

つまり、遺留分を侵害しているケースで、財産が不動産とか自社株などの現物であったとすると、遺留分減殺請求権の行使によって不動産は共有状態になってしまうし、自社株だったら、会社にまったく関係していない相続人(兄弟)が会社の株を持つことになり、これは会社の経営に影響が出てきてしまう。

財産を売却して、現金化して払うこともできますが、そもそも簡単に売却できるものなどないのです。なので、不動産などは共有名義になってしまうケースがあったのです。

これが「金銭債権化」される。簡単な具体例でみてみましょう。

この度、オーナー経営者である父が亡くなり(配偶者はすでに死亡、息子2人)、遺言にて「全財産である2000万円の自宅不動産と500万円の会社株式を長男に相続させる」と書き残していたとします。次男は遺留分が侵害されることになるので遺留分減殺請求したとします。

これまでであれば、不動産の1/4は次男の持ち分に、会社の1/4も次男の持ち分になり、財産を共有するという形でしたが、今後は、遺留分侵害額請求により遺留分の金銭を支払うことで遺産分割できるようになります。つまり、長男が次男の遺留分1/4である625万円を用意できれば、遺留分を金銭で解決できるわけです。

この場合、長男(後継者)にキャッシュを用意しておく提案もできるでしょうし、被相続人の年齢にもよりますが、長男を受取人とする保険に入っておくこともできるでしょう。

保険は相続においては便利だと思いますが、その効果がでるまで「息が長い」です。事業もしかり、教育もしかり。保険もしかりですが息が長いからこそ、信念を磨く必要がありますね。

以上です。

「リ・バース60」の登場によるリバースモーゲージの変化は

最近、面談でリバースモーゲージを気にされているお客様が増えたような気がする。実際に融資額が伸びていて、ここには2017年に導入された「リ・バース60(ノンリコース型)」が大きく影響を受けているようです。

「調べてみる価値あり」ということで、今日はその話題。

そもそもリバースモーゲージという金融商品を大手銀行が取り扱い始めて、もう、十数年は経過していると思う(私が出版社にいたときなので、約15年くらい前であるはず)。ただ、全体の融資残高が1千数百億円程度にとどまっているというように、人気がでなかったのです(売れなかったわけ)。

リバースモーゲージというのは、ご存知の方も多いと思いますが、住宅を担保に銀行が融資して、契約者の死亡時に不動産を売却処分して融資を回収する仕組みですね。発売当初は、自宅を手放すことなく老後資金を準備できるという話で、(欧米では普及しているスキームだけに)話題性はありました。しかし、このリバースモーゲージが日本で定着するには大きなハードルがあったのですね。

これが売れなかった最大の理由。それは日本では中古住宅の資産価値が著しく低い。つまり、お客様からすると自分の希望する額の融資を受けることができなかった(場所によっては、そもそも融資を受けれなかった)ということです。ここはFPとしては覚えておきたいですが、日本では住宅の建物部分(木造)であれば、22年を超すと資産価値はゼロ。土地しか評価されないわけで、当然銀行は、土地だけなので(評価額も大きく変わる可能性があるので)融資額は絞る。また、地価の安い地域は融資対象から外す。

しかし、ここにきて市況が大きく変わってきている。住宅金融支援機構が金融機関と保険契約を結んで融資するリバースモーゲージ「リ・バース60(ノンリコース型)」が伸びているようです。2018年度の融資実績は4~9月の半年で16.5億円と、既に17年度の約2倍。2018年度通年では30億円を超す可能性が高く、国内のリバースモーゲージ残高の3%程度を1年で達成した水準です。

「リ・バース60」というのは、どういう商品性かというと、従来型のリバースモーゲージと自宅を担保に融資を受けて最後に担保売却で返済という仕組みは同じですが、死後の手続きが異なる。

従来型は、従前に担保評価して融資した額と、死後の担保価値に(下落して)差額が生じた場合、この下落リスクは、相続人が差額(残債)を返済する必要があるが、リ・バース60(ノンリコース型)は、機構が保険金で金融機関に残債を払うため、金融機関ではなく機構が担保価値の下落リスクを負う。つまり、相続人が返済する必要がないのだ(ノンリコースというのは残債務を請求しないという意味)。

あと、従来型のリバモが地域を限定していたが、「リ・バース60」は全国の物件を幅広く引き受けている。

もちろん、ノンリコース型はリコース型に比べて機構が負うリスクが大きい分、金融機関が払う保険料は高いです。ただ、リコース型(残債務を請求するという意味。なので従来型のリバースモーゲージ)とノンリコース型で比較すると融資実績の89%をノンリコース型が占めているのだとか。

注意点は、従来のリバースモーゲージで受けた融資は、使い道は自由でしたが、「リ・バース60」では使い道は、「住宅関連」に限られるという点。住宅のリフォームや建て替えの計画があれば有効ですね。

最近面談をしていて感じることがある。代理店の担当者とは金融機関の「販売代理」なのか、それとも、お客様の購買を手伝う「購買代理」なのか。

後者であれば知識習得が必須なのだ。

以上です。

保険に加入する「本当の目的とは」

今回は、「保険に加入する本当の理由」について考えてみます。

ここで指す「保険」とは生命保険・損害保険の両者を含むとし、「保険に加入する本当の理由」とは一言で言うと、手元資金で解決できない問題が起こったときの解決策を持つためです。

なので誤解をおそれずに言えば、「手元資金で解決できる問題(経済的損失)」は、何も保険でなくていい。

ここの整理は実は非常に重要なのです。ただ、先進国ではそうなりがちですが、日本は保険大国ですから飽和状態。保険会社、販売代理店などそれぞれの立場があるとはいえ、様々な商品・特約が設計・販売されています。中には、(その立場として開発するしかなかったからなのか)上記本則に外れた商品・特約もあると言わざるをえない。例えば、医療保険の「短期間に対応した!」とか言われても、「そもそも、保険でその金額をカバーする意味あるかな」と思ってしまうはずです。

なので、生命保険はもちろん、介護、がん、医療(特に長期療養になる疾病に特化したもの)が私としては「保険」として加入する意味があると思っています。

もちろん、がん(重度疾病)にせよ、介護にせよ、それらが手元資金で解決できるものであるならば、保険は必要ないという理論が成り立つ。しかし、「手元資金で解決できるかどうか」はお客様(人)によって全く違う。どういうリスクが今後あるのか、その金額はどのくらいになるのかを想定しておくことは難しい。公的保障だって人によって異なるわけだ。

なので、「アドバイザー」が必要なのでしょう。

保険に加入するわけですからお客様としては「保険料」がかかる。これは個人資産形成においては(掛け捨てであれば)マイナスに作用するわけで、青天井に付保できるものでもない。「生存と万が一」のバランスの中でどういうラインを引くか(これがいくらの保険に加入するかということ)なのです。

自分で経済的損失を算出できている人は、自分でネットで保険に加入すればいいのですが、なかなかそういう人はいないでしょう。一事象(例えば疾病)は手元資金で賄えても、その次の事象(長引く療養)は手元資金で大丈夫か、ということを考えていくとやはりアドバイザーのプロの視点が必要だし、「いざなったとき」にプロに相談できると、これは心強い。加えて言えば、資産形成についてもアドバイザーから助言してもらっていると、「いざ」というときに、その資産の活用法(役立て方)も考えていくことができる。

袋小路に入ってしまったときには、「根本論」に戻るといいですね。

積立NISA 期間について ※その他(確定拠出年金401K)

政府・与党は積み立て型の少額投資非課税制度である「つみたてNISA」非課税期間を延長する(予定である)。

確定拠出年金も拡充する(予定である)。

これらは今年もいよいよ年末ということで、年末にまとめる2020年度与党税制大綱に盛り込まれる片鱗が見えてきたということです。昨日、与党である自民党・公明党の税制調査会がそれぞれ総会を開きました。今後、続々と来年度の新税制の制度設計が見えてくることになるわけですが、税制改正大綱に盛り込まれたら「ほぼ確定」ということになりますが、まだ話し合われている内容というくらいで、確定というわけではありません。

税制改正大綱というのは、「来年度(以降)はこういう税制になっていきますよ」という方針のようなもので、与党が作成し、今年中に閣議決定されて来年1月の通常国会を提出されます。与党法案は通常国会を特に何事もなければ通過しますので、大綱に盛り込まれた内容はほぼそれで決まるということです。

今はこれをまとめている段階なのですね。で、今話し合われている内容が、

・スタートアップへの出資など新規分野への投資に税優遇

・経営者保証がいらない信用保証制度を新設

・ポスト5G推進のため基地局整備費の一部を税優遇

・高齢者の運転事故対策

・つみたてNISAの期間延長

・確定拠出年金の拡充

などあって、こうしたことが盛り込まれる予定です。

そもそも「つみたてNISA」の期間延長という話って1か月前にもあったような気がしますが…、今回は本格議論されているようなのでそのまま盛り込まれることを望みます。どういうようになるかというと、

<つみたてNISA>

・原則としていつ始めても20年間、非課税になるよう改める

(制度利用開始の期限は2037年末まで)

<確定拠出年金>

・企業型は70歳まで、個人型は65歳まで拠出期間を延ばすことができる

詳細はまだまだ見えてこない部分もありますが、ザックリ言いますとこういう感じです。

さて、こうした制度の充実は歓迎でしょう!そもそも将来の年金は先般の財政検証においても目減りする可能性は非常に高いということは示されたわけですし、そのために若い時からコツコツ積み立てしましょう。これが目的であって、制度(何で行うか)は手段だ。手段が充実することは、これはいいことだ。

私たちが資産形成をする(担当者視点では啓蒙する)本当の理由は、これは結論からいうと、日本の社会保障制度がほころびを見せ始めているからです。

日本の年金制度は1940年~1960年にかけて設計されていくのですが、このころの日本人の平均寿命は男性が63.41歳、女性が67.69歳です。60歳から年金受給がスタートしても、男性が受け取れるのは、平均でわずか3年程度にすぎなかったということです。今の日本の平均寿命は男性が81.09歳、女性87.26歳、80歳を超えてきている状況です。こうした中では、公的年金の受給開始年齢が引き上げられるのは当然ですし、「世代間扶養」という制度設計では、国も今のままでは公的年金の未来が厳しいということをわかっているのです。

子どもの出生数は減少し、高齢者の数は確実に増えていく少子高齢化という社会では、どういうことが起こるかというと、現役世代の社会保障負担の増加と高齢者世代の受給できる社会保障費の減少です。

こうしたことを回避するには、皆さん自身で若いうちからコツコツコツコツと資産を形成していく必要がある。老後の「あんしん」は自分たちで作ってくださいということです。現役世代の負担を減らしつつ、将来の「あんしん」を各自で確保できる仕組みを国が用意しました。それが、非課税制度や所得控除が取れる「NISA」や「確定拠出年金(iDeCo)」です。

基本的に、運用の世界においての格言で「国策に売りはなし」というものがあります。なので、NISAにせよiDeCoにせよ、使えるなら使ったらいいのだと思います。で、保険を含めたこれら「手段」は、何を使うのか、いくらにするのか、それで何を達成するのか(目的)を共有する。これがアドバイザーの役割だと思うのです。